Під час перевірки уповноважені особи НАЗК (як у самому висновку, так і в медійних публікаціях) гучно заявили про «елітний» автопарк, нібито придбаний за моїм дорученням. Проте є один показовий нюанс: під час перевірки декларації за 2023 рік ті ж самі працівники НАЗК не знайшли жодних порушень при придбанні двох із цих автівок, а по третьому не знайшли доказів.

У чому ж полягає суть цього «лакшері життя» та в чому полягає абсолютна абсурдність дій НАЗК? Давайте розбиратися з фактами та доказами.

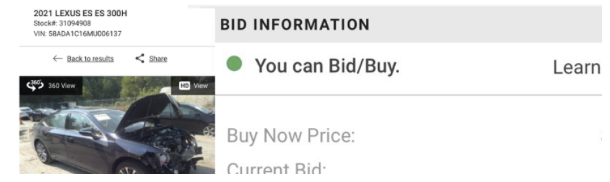

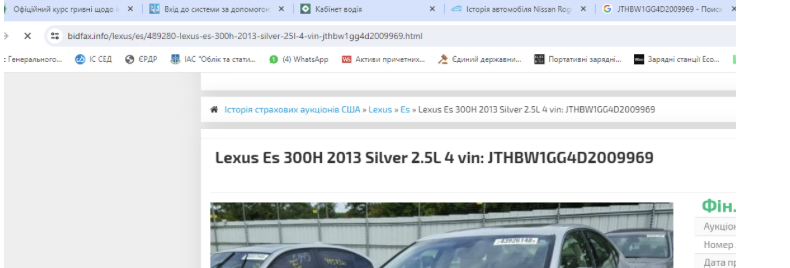

І. Автомобіль Lexus ES 300H (2021 р). Вартість: 960 000 грн

Факт 1. Ігнорування та перекручування офіційних даних

• Позиція НАЗК: Стверджується, що мої витрати на купівлю авто Toyota Camry та Volkswagen CC у 2013 році позбавили мене вільних коштів, тому мої доходи нібито не дозволяли придбати Lexus ES 300H.

Виписка з «Обґрунтованого висновку НАЗК»:

• Реальність: Автомобіль Toyota Camry я ніколи не купував. Він належав моїй матері і був проданий у 2018 році. Працівники НАЗК достеменно про це знали, оскільки самі ж зазначили цей факт в іншому розділі свого висновку. Відповідно, жодних «витрат» з мого боку не було. Автомобіль Volkswagen CC я продав у 2019 році, що принесло мені прибуток, а не витрати.

Виписка з «Обґрунтованого висновку НАЗК»:

• Висновки аудиторів: Джерелом доходу для купівлі Lexus ES були кошти від продажу іншого Lexus (2012 р.в.) у сумі 840 000 грн та залишок задекларованої готівки. Усі кошти підтверджені документально.

Виписка зі Звіту проведеного аудитором:

• Питання: Чому уповноважена особа НАЗК, маючи на руках усі документи, свідомо вносить у висновок недостовірні відомості про неіснуючі витрати? Це знову «випадкова помилка»?

Факт 2. Умисне непроведення перевірки доходів

• Позиція НАЗК: Згідно з виписками АТ «Райфайзен Банк», мною знято готівкою лише 792 907 грн, що нібито вказує на нестачу коштів.

Виписка з «Обґрунтованого висновку НАЗК»:

• Реальність: НАЗК повністю проігнорувало доходи від продажу автомобілів, подарунки та офіційну зарплату, отриману через «Ощадбанк», «ПриватБанк», «УкрСиббанк» тощо. Усі ці дані були вказані в моїх деклараціях, а НАЗК направляло запити до всіх банків України.

Виписка з пояснень наданих на запит НАЗК:

• Питання: Чому НАЗК, прямо порушуючи п. 7 Порядку моніторингу, «не помітило» дані з інших банків та офіційні договори купівлі-продажу?

Факт 3. Викривлення даних про хронологію угод

• Позиція НАЗК: Стверджується, що Lexus (2012 р.в.) був придбаний моєю матір’ю і того ж дня переоформлений на мене, що створює ілюзію махінацій.

Виписка з «Обґрунтованого висновку НАЗК»:

Реальність: Автомобіль був придбаний на американському аукціоні Copart.com 28.12.2018. Я став його власником лише через пів року (11.06.2019) — після доставки в Україну, розмитнення та продажу мого попереднього авто Volkswagen CC. Після ремонту цей Lexus був проданий значно дорожче.

Факт 4. Парадокс перевірки за 2023 рік: При перевірці декларації за 2023 рік працівники НАЗК не виявили жодних порушень щодо законності придбання цього авто.

• Питання: Чому ж тоді вони продовжують відстоювати протилежну позицію у судах?

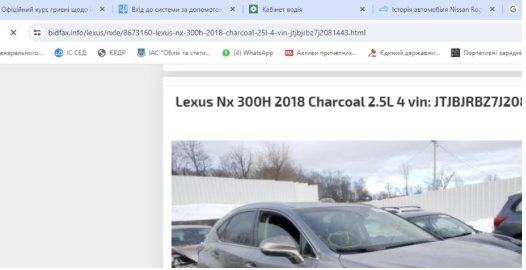

ІІ. Автомобіль Lexus NX 300H (2017 рік)

Вартість: 15 800 доларів США (еквівалент 443 310 грн). Придбаний на Copart.com за кошти Южиці В.В. (колишньої тещі) для її доньки.

Факт 1. Арифметичний колапс НАЗК

• Позиція НАЗК: Автомобіль придбано за 480 986 грн. При цьому,Южиця В.В. зняла з рахунків 538 922 грн, продала авто на 334 056 грн, регулярно отримувала перекази від чоловіка по 2 000 доларів США та страхову виплату в США на суму 66 666 доларів США.

Виписки з «Обґрунтованого висновку НАЗК»:

• Реальність: Навіть без складних підрахунків очевидно, що лише знятої готівки та коштів від продажу попереднього авто з надлишком вистачає на покупку машини за 443 тис. грн. Це офіційно підтвердили аудитори.

Виписка зі Звіту проведеного аудитором:

• Питання: Чи володіють працівники НАЗК базовими навичками додавання та віднімання?

Факт 2. Власні домисли замість норм Закону

• Позиція НАЗК: Інформація про кошти від страхової компанії викликає «обґрунтовані сумніви», оскільки при перетині кордону ці гроші не декларувалися.

Виписки з «Обґрунтованого висновку НАЗК»:

• Реальність: Жоден Закон чи Порядок перевірки не оперує поняттям «обґрунтовані сумніви» всупереч математичним фактам. До того ж, законодавство чітко регламентує суми, які дозволено ввозити без обов’язкового письмового декларування.

• Питання: працівники НАЗК не знають Законів, що оперують домислами?

Факт 4. І знову парадокс перевірки При перевірці декларації за 2023 рік працівники НАЗК не виявили жодних порушень щодо законності придбання і цього авто теж. Але з чомусь продовжують відстоювати протилежну позицію в судах?

ІІІ. Porsche Macan — епатаж замість фактів

Факт 1. Безпідставні припущення щодо доходів

• Позиція НАЗК: Стверджується, що доходи власниці авто (Ільницької Х.Р.) за 2015–2020 роки склали лише 341 519 грн, при цьому вона здійснила витрат на понад 7 млн грн.

Виписки з «Обґрунтованого висновку НАЗК»:

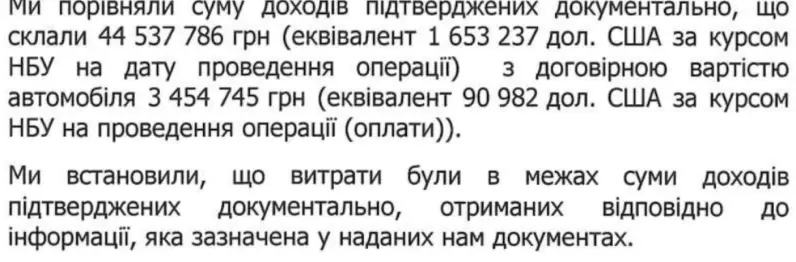

• Реальність: З 2020 року (після смерті цивільного чоловіка) Ільницька Х.Р. не звітувала про свої доходи, оскільки ці питання вів її чоловік. Проте її реальні доходи документально підтверджені на суму понад 2 млн доларів США. Вони пройшли відповідні перевірки, що підтверджено оцінками майна, економічними експертизами та аудиторами.

• Висновок аудиторів: документально підтверджене джерело доходу Ільницької Х.Р. складає понад 1,65 млн доларів США. Без врахування продажу частини майна.

Виписка зі Звіту проведеного аудитором:

Факт 2. Пряме порушення Закону та Порядку моніторингу

• Вимоги Закону: Згідно зі ст. 51-4 ЗУ «Про запобігання корупції», моніторинг способу життя здійснюється щодо інформації, яка містить відомості про невідповідність рівня життя задекларованим ним майну і доходам, а у разі виявлення невідповідностей, НАЗК зобов’язане надатисуб’єкту декларування 10 робочих днів для письмових пояснень.

• Реальність: Автомобіль був придбаний третьою особою (Ільницькою Х.Р.) у 2023 році. На момент складання висновку НАЗК, моя декларація за 2023 рік ще навіть не подавалася і не повинна була подаватися. Жодних запитань щодо цього авто у своєму запиті НАЗК мені не ставило і можливості надати пояснення не надало.

• Висновки: НАЗК в порушення вимог Закону проводило перевірку майна третьою особою (Ільницькою Х.Р.) придбаного у 2023 році та не надало можливості надати пояснення.

• Питання: Чому НАЗК вирішило доповнити перевірку щодо майна яке не повинно перевірятись та не надало можливості надати пояснення щодо вищевказаного автомобілю?

Факт 3. Підміна юридичних понять: «керування» проти «користування» та викривлення інтерв’ю Вербицького Д.А.

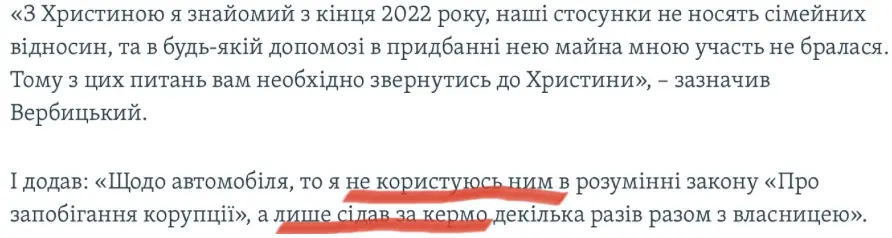

Позиція НАЗК: я нібито в інтерв’ю повідомив, що користувався вказаним автомобілем, і є одне фото, де на пасажирському сидінні поруч сидить син власниці, НАЗК робить висновок, що авто «придбано за моїм дорученням».

Реальність: Згідно з п. 2.2 Правил дорожнього руху, є чітка різниця між передачею права на керування (у присутності власника) та передачею у користування (з передачею реєстраційного документа). Я підтвердив лише факт керування транспортним засобом у присутності Ільницької Х.Р. (вона зафіксована на пасажирському сидінні на більш ніж 100 фотографіях з камер «Безпечного міста» і лише на одному фото її син, оскільки Ільницька Х.Р. перебувала позаду). Жодного факту перебування за кермом без власниці не встановлено, реєстраційні документи мені ніколи не передавалися.

Виписка з інтерв’ю «Радіо Свобода»

Питання: з яких причин працівники НАЗК, які мають юридичну освіту змінюють поняття, а також зазначають відомості які мною ніколи не повідомлялись? Це незнання Закону чи умисні дії?

ОСТАТОЧНИЙ ВЕРДИКТ ЕКСПЕРТІВ ТА ЮРИДИЧНІ НАСЛІДКИ

Усі наведені вище факти моєї правоти офіційно підтверджені висновкамиаудитів, які підтвердженні комісійною судовою економічною експертизою.

Натомість дії НАЗК виходять за межі правового поля. Замість об’єктивного аналізу та неупередженого моніторингу, державний орган продемонстрував такі системні порушення:

1. Фальсифікація вихідних даних. НАЗК свідомо вносить у висновок недостовірні відомості (приписування неіснуючих витрат на авто матері, ігнорування прибутку від продажу майна), щоб штучно створити дефіцит мого бюджету.

2. Маніпулятивна аналітика та ігнорування доказів. Агентство вибірково аналізує банківські виписки, ігноруючи дані з інших банківських установ та задекларовані доходи, порушуючи власний Порядок моніторингу.

3. Грубе порушення процедури. Проведення перевірки майна, придбаного третіми особами у звітному періоді, за який декларація ще навіть не подавалася, із позбавленням мене законного права на надання пояснень.

4. Підміна понять та відсутність компетенції. Побудова звинувачень на підставі домислів, некоректних арифметичних розрахунків та свідомого ігнорування базових норм законодавства (плутанина між поняттями «керування» та «користування»).

Враховуючи кількість та масштаб цих порушень (до яких варто додати раніше виявлені маніпуляції щодо об’єкта в Туреччині), виникає закономірне питання: чи може така кількість спотворених фактів в одному документі бути просто «випадковими помилками» некомпетентних виконавців, чи це цілеспрямована, юридично нікчемна акція на замовлення?

Факти говорять самі за себе. Висновки робіть самі.

Частина 1 — квартира у Туреччині